LMNP : comprendre

et investir

intelligemment en

location meublée.

LMNP : comprendre

et investir

intelligemment en

location meublée.

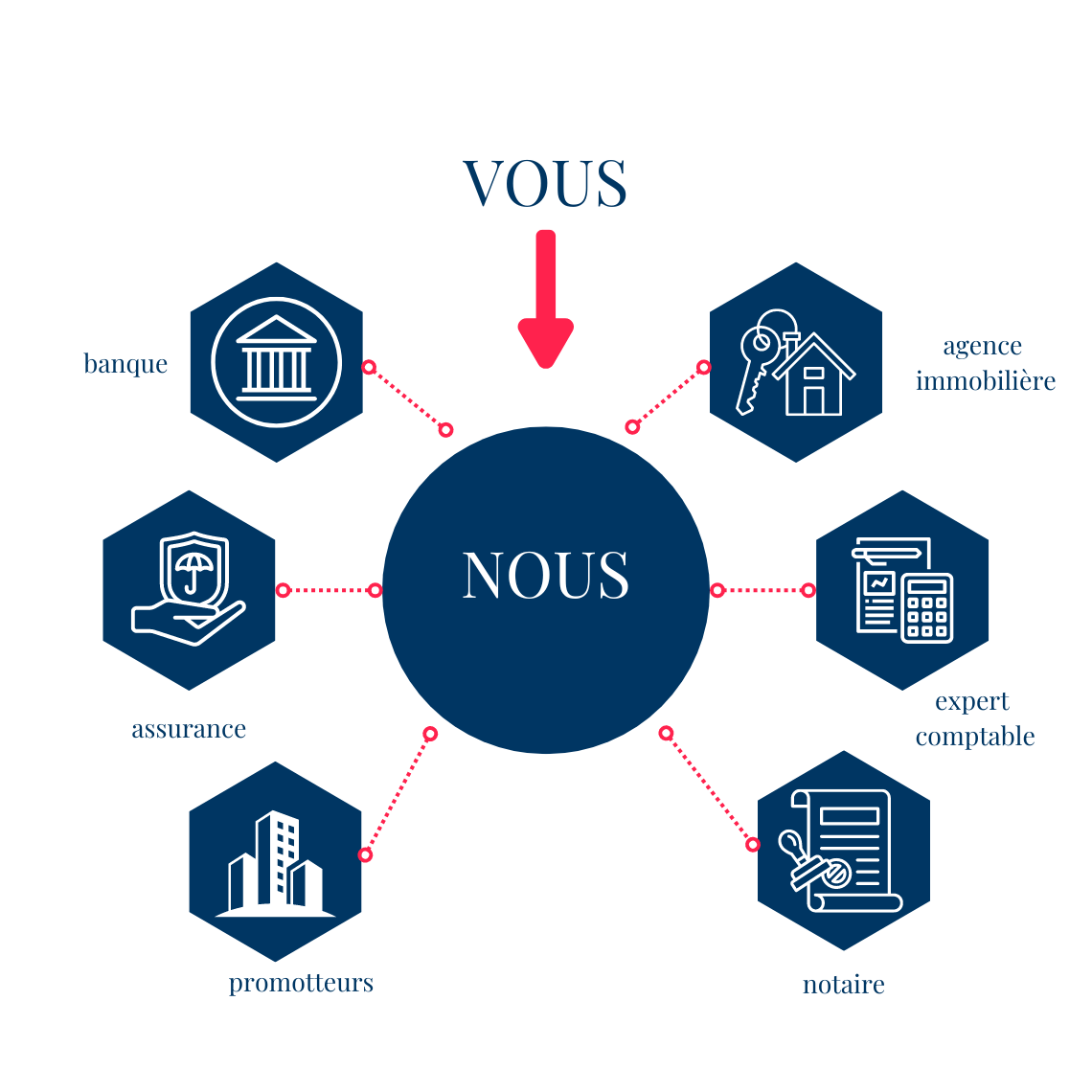

Le statut de Loueur en Meublé Non Professionnel (LMNP) est l’un des piliers de la stratégie patrimoniale en France.

Notre approche rigoureuse vous guide dans la compréhension des mécanismes fiscaux et des enjeux réels de l’investissement.

Le LMNP, un investissement qui s’inscrit dans la durée

Le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent présenté comme une solution simple et avantageuse pour investir dans l’immobilier.

En pratique, l’efficacité d’un investissement LMNP dépend de sa structuration et de son intégration dans une stratégie patrimoniale adaptée à votre situation.

Un même bien peut être pertinent pour un investisseur, et totalement inadapté pour un autre.

S'informer

Présentation générale de la LMNP

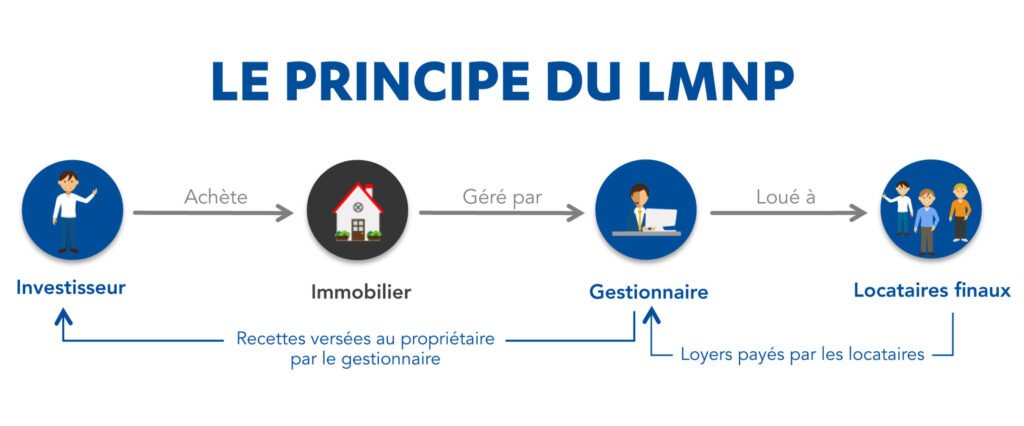

La Location Meublée Non Professionnelle (LMNP) est un dispositif fiscal permettant aux particuliers de louer un bien immobilier meublé tout en bénéficiant d’avantages fiscaux spécifiques.

Comparaison avec d’autres types d’investissements immobiliers

L’investissement en Location Meublée Non Professionnelle (LMNP) est une stratégie populaire parmi les investisseurs immobiliers en France.

Avantages et objectifs

La Location Meublée Non Professionnelle (LMNP) est une solution d’investissement immobilier populaire en France, en raison de ses nombreux avantages fiscaux et de ses objectifs stratégiques.

La location meublée permet de louer un logement entièrement équipé, prêt à être occupé immédiatement par le locataire.

Ce mode de location séduit de plus en plus d’investisseurs en raison de sa flexibilité et du cadre fiscal avantageux qu’il peut offrir.

Toutefois, pour qu’un logement soit reconnu comme meublé au sens fiscal, certaines règles précises doivent être respectées.

C’est cette compréhension globale qui conditionne la pertinence d’un projet en LMNP.

Lorsqu’on investit dans la Location Meublée Non Professionnelle (LMNP), il est crucial de choisir le régime fiscal le plus avantageux pour déclarer ses revenus locatifs. Deux options principales s’offrent aux investisseurs : le régime réel et le régime Micro-BIC (Micro-Bénéfices Industriels et Commerciaux).

Fiscalité de la Location Meublée : Ce qu’il Faut Savoir

Déclarer ses revenus locatifs en Location Meublée Non Professionnelle (LMNP) implique de suivre une procédure spécifique pour bénéficier des avantages fiscaux associés.

La Location Meublée Non Professionnelle (LMNP) est soumise à des normes et réglementations spécifiques pour garantir la qualité des logements et protéger les droits des locataires et des propriétaires. Cet article explore les principales normes de décence, les obligations légales des propriétaires, et les réglementations en vigueur pour la LMNP.

- Procédure de déclaration

- Formulaires et obligations fiscales

Inscription au Greffe du Tribunal de Commerce

Immatriculation

- Pourquoi s’immatriculer ?

- Les propriétaires souhaitant bénéficier du statut de LMNP doivent s’immatriculer au Greffe du Tribunal de Commerce. Cette immatriculation permet de déclarer les revenus locatifs sous le régime des Bénéfices Industriels et Commerciaux (BIC).

- Cette formalité est indispensable pour obtenir un numéro SIRET, nécessaire pour les déclarations fiscales et administratives.

- Comment s’immatriculer ?

- L’inscription peut se faire en ligne via le site Infogreffe ou directement au Greffe du Tribunal de Commerce. Les documents nécessaires incluent une copie de la pièce d’identité, un justificatif de domicile, un RIB, et le formulaire de déclaration de début d’activité (P0i).

- Après l’inscription, le propriétaire reçoit un numéro SIRET, qui devra être utilisé pour toutes les déclarations fiscales.

Le choix de l’emplacement est l’un des facteurs les plus déterminants pour la réussite d’un investissement en Location Meublée Non Professionnelle (LMNP). Un bon emplacement peut garantir un taux d’occupation élevé, des loyers attractifs, et une valorisation du bien immobilier sur le long terme.

Sélectionner le bon bien immobilier est crucial pour réussir un investissement en Location Meublée Non Professionnelle (LMNP). Un bien adapté aux besoins du marché locatif, bien situé, et offrant des caractéristiques attractives maximisera votre rentabilité et réduira les risques d’inoccupation.

Déclarer ses revenus locatifs en Location Meublée Non Professionnelle (LMNP) implique de suivre une procédure spécifique pour bénéficier des avantages fiscaux associés. Cet article vous guide à travers les différentes étapes de la procédure de déclaration, de l’inscription au Greffe du Tribunal de Commerce à la déclaration annuelle des revenus locatifs.

Le statut de Loueur Meublé Non Professionnel (LMNP) continue d’offrir des perspectives prometteuses pour l’avenir, malgré les changements législatifs et fiscaux attendus en 2024. Les investisseurs doivent rester attentifs aux évolutions du cadre réglementaire, notamment en ce qui concerne les seuils de recettes pour le régime micro-BIC et l’intégration des amortissements dans le calcul de la plus-value. Une veille stratégique et une adaptation proactive des stratégies d’investissement seront essentielles pour tirer parti des opportunités futures et naviguer dans le paysage en mutation de la location meublée.

Le marché de la Location Meublée Non Professionnelle (LMNP) connaît une évolution constante, influencée par divers facteurs économiques, démographiques et réglementaires. Comprendre ces évolutions est essentiel pour adapter sa stratégie d’investissement et maximiser la rentabilité.

Les annexes LMNP font référence aux documents fiscaux nécessaires pour la déclaration des revenus issus de la location meublée non professionnelle. Ces annexes comprennent divers formulaires, tels que le cerfa 2033 et ses déclinaisons, qui permettent de déclarer les recettes locatives, les charges déductibles, l’amortissement, et d’autres éléments financiers pertinents.

Il est essentiel de remplir correctement ces documents pour se conformer à la législation fiscale et bénéficier des avantages potentiels du statut LMNP.

Le statut de Loueur Meublé Non Professionnel (LMNP) est une option fiscale française qui permet aux propriétaires de louer des biens immobiliers meublés tout en bénéficiant de certains avantages fiscaux. Pour être éligible au statut LMNP, il est nécessaire que les revenus locatifs annuels soient inférieurs à 23 000 € ou ne dépassent pas les autres revenus du foyer fiscal.

Ce statut est particulièrement adapté pour ceux qui souhaitent louer leur bien de manière occasionnelle ou en tant que complément de revenus. Il offre la possibilité d’amortir la valeur du bien et de déduire les charges liées à la location, ce qui peut réduire considérablement l’impôt sur les revenus locatifs.

Vous souhaitez vérifier si le LMNP est adapté à votre situation ?

Tel: 04 93 57 46 13

Mail: contact@design-finance-group.fr

Adresse : 7 rue Saussure

06000 Nice